ここでは、印紙税と登録免許税についてまとめております。

比較的取り組みやすい分野なので、すべて完璧に暗記しておきましょう。

国税で重めの所得税については、国税2でまとめていきます。

印紙税

印紙税は課税文書(以下参照)を作成した際に課される税金となります。

納税義務者

課税文書の作成者=納税義務者が納付します。

文書1通毎に納付が必要となるため、4通作成する場合は4通分を納付する必要があります。

国と私人が契約した場合は、私人が保存する文書=国が作成した文書には印紙税はかかりません。

課税文書

- 契約書(仮契約書も含む)

- 覚書

- 受取書(領収書)

非課税文書

- 5万円未満の受取書

- 営業に関しない受取書

- 電磁的記録

- 建物の賃貸借契約書(土地の場合は課税対象)

- 使用貸借に関する契約書

- 抵当権、地役権、質権に関する契約書

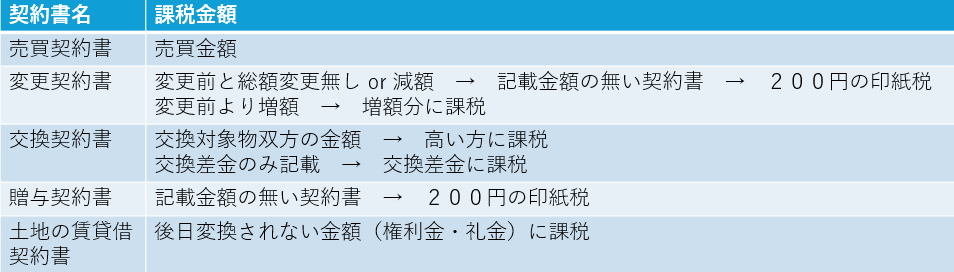

契約書に対する課税金額

納付方法

原則、印紙を貼付して消印する。

消印は代理人、使用人等の印鑑、署名でOK。

印紙の添付漏れは過怠税として3倍(印紙額+印紙額 x 2)支払いのペナルティ。

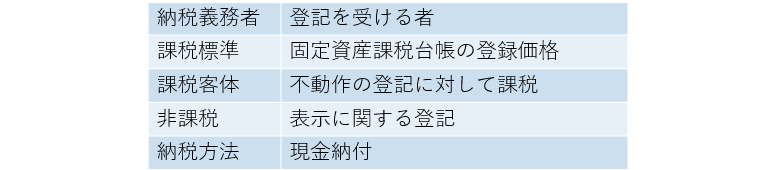

登録免許税

登録免許税は不動産の登記等を受けるときに課税される税金となります。

概要

住宅用家屋の軽減税率