ここでは国税の中でも多少複雑な所得税に関してですが、完璧に暗記して他の受験者と差別化を図りましょう。

所得税

譲渡所得

不動産(宅地や建物)を売却した際に得られる利益。売却価格から取得費や譲渡にかかる費用を差し引いた金額が譲渡所得となります。

- 短期譲渡所得(5年以下):税率30%

- 長期譲渡所得(5年超):税率15%

特別控除

- 居住用財産の譲渡:3000万円の控除

- 相続した空き家の譲渡:3000万円の控除

- 収用(土地建物の譲渡):5000万円の控除

居住用財産の譲渡の適用要件

- 現在居住している家屋の譲渡

- 居住されなくなった日から3年経過日の年末までに譲渡

- 配偶者、直系血族等への譲渡ではないこと

軽減税率

住宅借入金等特別控除(住宅ローン控除)

住宅を取得・増改築(省エネ、バリアフリー、耐久向上工事等)で住宅ローンを利用する際に控除を受けることが可能です。

適用年度によって残高条件や控除期間が変わりますが、控除額は残高 x 0.7%という点は押さえておきましょう。

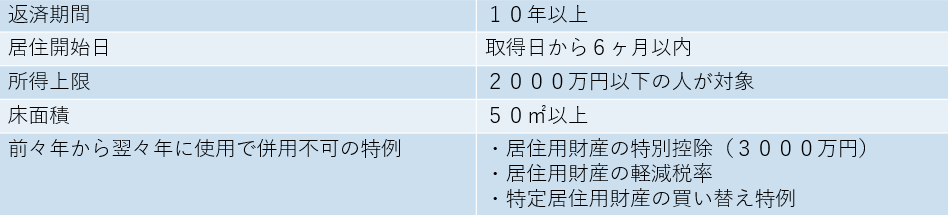

適用要件