報酬とは、宅建業者が媒介や代理で契約を締結した際に依頼者から受領する金銭になります。

また、報酬額の制限については、宅建業者間の取引でも適用されます。

報酬について

原則、成約に至らない場合は、報酬、必要経費の請求はできない。

例外として、以下の場合は報酬を請求可能。

- 依頼者からの依頼によって行われる広告

- 依頼者からの依頼により支出される、事前承諾を得た特別費用

- 売買・交換代金が400万円以下の低廉な空家等で、通常の売買・交換の媒介よりも現地調査等の費用を要する場合、現地調査等の費用と合算した金額の範囲内で売主から報酬を受領可能(上限18万(税込19.8万))

消費税

消費税は、2024年時点で、10%になります。

大前提として、以下を覚えましょう。

- 土地 → 非課税

- 建物 → 居住用の貸借にかかる金銭以外、すべて課税

※居住用の貸借にかかる金銭(賃料など)は、生活に必要となる重要な部分のため、非課税となっている。

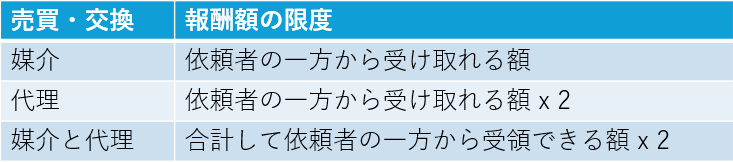

売買・交換における報酬額計算のルール

売買交換の報酬の限度額については、2~6までの数値が順番に出てくるので、下記の表は簡単に暗記して、実際の計算に時間をかけましょう。

報酬額計算式

取引価格:

売買 → 売買代金から消費税を含まない金額

交換 → 交換評価額から消費税を含まない金額

報酬額の限度

貸借における報酬額計算のルール

原則、賃料の1ヶ月分が上限となる。

ただし、居住用建物の特例として、業者が媒介依頼を受ける時に依頼者の承諾を得ていなければ、依頼者の一方から受け取れる報酬額は1/2 ヶ月分が上限となる。

貸借の報酬額計算は、上記の上限と特例を元に、依頼者の一方、もしくは双方から受領される報酬額を計算していく問題が出題されます。

権利金

権利金とは、権利設定の対価として受領できる、返金されない性質を持つ金銭になります。

居住用建物以外の場合、権利金を売買の代金額とみなして、「売買・交換における報酬額計算のルール」で計算可能。

免税事業者

上記までに説明してきた内容については、課税事業者に関する内容を説明しておりますが、免税事業者も存在しており、こちらの業者は「消費税額」の40%を報酬として受領することができます。

消費税額(10%)の40% = 10/100 x 40/100 = 4/100 = 0.04 = 4% を請求できる。

もともとの報酬額が100% である場合、100/100 + 4/100 = 104/100 = 1.04 を掛け算した金額を報酬として受領が可能です。

複数業者が関わる場合

各業者が受領できる限度額内で、総額が全業者を1人としてみなして受領可能な限度額の範囲で受領可能。